シンポジウム

2010年(平成22年)1月28日

国内外における企業、団体等の再編動向とその対応について-変貌する市場環境において酪農乳業はどう対応していくか!-

基調講演『食品産業における業界再編の動向とその方向性』

東京大学大学院准教授 矢坂 雅充 氏

1.はじめに

不足払い制度が昭和41年にスタートして以来、日本の酪農は、未曾有のスピードで発展を遂げてきた。しかし、飼料価格や乳製品価格の高騰という事態を経て、また国産チーズ生産拡大に取り組むようになり、不足払い制度が築き上げてきた枠組みの弱点も顕在化してきた。日本の酪農乳業は、国内だけでなく海外の動向から大きな影響を受けるようになってきており、乳製品の国際市場などにも関心を寄せざるを得なくなっている。こうした酪農乳業の市場環境変化への対応を象徴的に表しているのが、乳業の経営統合であるといえよう。

2.食品産業が直面している国内市場の変化

現在の日本の食品産業には、短期的な不況の影響による変化と市場における中長期的な変化があり、日本の食品産業も急速に再編が進んでいる。

短期的変化

原料市場の価格変動や安定的な原料調達の困難

日本だけでなく、欧米のどの企業にとっても価格変動リスクへの対応や原料などの安定的な調達が大きな課題となっている。農産物原料価格、フレート価格、為替レートはしばしば短期間に大きく変化するので、いつ原料などを手当てするかによって事業収益は大きく変化するようになり、食品産業も不測の大きな経営リスクを背負うようになった。

不況下での消費者の低価格志向

経済活動が停滞する不況下では、生産の側面だけではなく消費の変化が大きな市場変動要因となる。低価格帯へのシフトが進めばコスト削減、経営組織や事業のあり方などの再編が迫られることにもなる。

中長期的変化

国内食品市場の変容

国内市場において中長期的な変化が現れつつある。今後は人口減少や少子高齢化のスピードが速くなり、国内の食料消費が着実に減少していく。消費量の変化にとどまらず、消費される食品構成の急速な変化に供給側も対応しなければならない。そこでこうした市場の変化を企業の合併や統合で乗り切るといった戦略が選択されるようになった。

国内農業の生産力減退のおそれ

農業生産も大きく変化しており、米をはじめとして、多くの作物でも生産力そのものが危機的状況に陥っていくおそれがある。たとえば、これまで安定的に国内で調達することができた原料農産物の生産が縮小し、海外からの開発輸入・契約取引、海外での直接生産などの比重が高まる。また、多くの伝統的な農産物や食品が、10年後にはなかなか手に入らない希少なものになるかもしれない。それらを生産・加工している零細な高齢者農家が次々に離農していくと見込まれるからである。今後、日本の農業生産力をどのようにして支えていくのかという問題は、食品産業にとってきわめて重要な課題となっている。

アジアの食品市場の拡大

国内消費の低迷と原料供給の不透明感から、日本の食品産業はアジア市場の富裕層あるいは中間層の消費者、しかも安全・安心への関心が高い消費者に期待を寄せている。サプライチェーン・マネージメントをグローバル化した国際市場のもとでいち早く実現し、サプライチェーン全体の事業効率化を図ってきたのは、電子機器や精密機器産業などであった。国内の原料や農業施策に依存してきた日本の食品産業も、海外市場とりわけアジア市場での事業展開を視野に入れて、組織や事業の再編を具体的な問題として検討するようになってきた。成長するアジア食品市場をめぐって、新商品開発、原料農産物調達、製造拠点、流通・販売ネットワークの整備などで独自の事業モデルを打ち立てようとする食品企業が登場してきたのである。

3.食品業界再編の動き

食品業界再編の動き

海外の主な事例

海外では日本よりも比較的早く食品企業の統合が進んだ。それは、いち早く国内の少子高齢化や経済成長の減退に直面し、海外市場での事業展開に活路を見出さざるをえなくなったからであり、海外事業展開にともなう高い経営リスクに対応するための手法として、大型の企業統合が検討されてきたのである。

海外市場では商品のブランド力が重視される。市場で確立された商品ブランドを企業買収などによって入手し、短期間で海外事業を軌道に乗せ、いっそうの成長がめざされる。日本では商品ブランドが重要な事業戦略として位置づけられることは少ないが、海外では企業買収の主要な目的がブランド獲得であることも多い。

日本の主な事例

日本で比較的早い時期に企業統合が進んだのは食用油の業界である。その後、即席麺や冷凍食品、酒類についても統合がみられるようになる。縮小する市場の中で食品企業は統合することによって生き残りをかけており、乳業も例外ではなくなっている。この現状を踏まえると、日本の食品産業も組織の統合による新しいメリットの追求という経営戦略を重視するようになり、企業統合の動きはさらに進んでいくと考えられる。

企業の経営統合の経済的背景と目標

事業効率の向上と安定化

企業統合によって期待される成果の一つは、事業効率の向上、すなわちコスト削減であり、そのために本社機能の統合や原材料・製品の需給調整機能の強化などが取り組まれる。原材料や製品の市場で大きな価格変動が生じた際にも、事業規模が大きくなり多様な事業部門をもつようになれば、経営への影響はある程度緩和される。

シナジー効果

二つ目の目的は、シナジー効果であり、経営資源の組み合わせにより効率化やコスト削減につながる。当然ながら事業規模の拡大により取引交渉力、販売力の強化が期待される。海外市場の価格・為替変動リスクにも対応できるようになり、安定的な収益見通しが立つようになれば、新たな商品開発・投資が可能となる。こうしたシナジー効果を前提として、海外市場での事業展開が現実的な事業戦略となっていく。

ブランドの獲得

三つ目の目的は、商品ブランドの獲得である。実際に日本の食品のブランドはアジアでかなり高い評価を得ており、たとえば、中国の大都市で高い評価を得た商品が他のアジア諸国に広まっていく原動力となっている。各国の食品市場はそれぞれ独自の発展を遂げながらも、アジア市場としての連動性・共通性を抱えており、ある地域・国でブランドを確立した食品が、ドミノのように一つの地域から他の地域へと少しずつ知られ、高い評価を得ていく傾向がみられる。それだけに新商品開発やブランド力の確保は、企業統合の主要な目標とされる。

乳業の企業統合

雪印乳業と日本ミルクコミュニティの経営統合

雪印乳業と日本ミルクコミュニティの経営統合は、ある意味では予定された統合であるといってよい。乳製品のみまたは市乳のみを製造する大規模乳業は国際的にも異例であり、日本の乳業も自社内の両事業による補完によって需給調整を行い、発展を遂げてきた。したがって、両者の経営統合は正常な乳業の状態に戻り、そこからコスト削減を進め、シナジーを実現していくことが課題となっている。

明治乳業と明治製菓の経営統合

明治乳業と明治製菓の経営統合は、事業規模の拡大による経営基盤の強化が主な目的とされる。表1の世界の乳製品製造企業ランキングをみると、第8位のアルラフーズまでが1兆円の売上高となっており、海外市場での積極的な事業展開を視野に入れると、売上高1兆円が不測の価格変動リスク等に対して経営の安定性を確保するための基準になると考えられているのである。

売上高の増大にともなって、相互の流通・販売網のシナジー、情報システムの一元化や物流事業の統廃合、さらにアジア市場への事業展開を見据え、製菓と乳業のブランド力を統合した商品ブランド価値の向上も展望されている。もっとも経営統合した雪印メグミルクも同様だが、経営統合の成果が簡単にしかも短期間に明らかになるわけではない。まず統合による組織や事業の整理、組織内の意思疎通の円滑化を図らなければならず、経営統合が新たな乳業ビジネスのあり方を明確に示すには数年かかるといえよう。それだけにいまの時点でまず経営統合を行わなければならなかったということだろう。

キリンHDの乳ビジネス参入

2009年にキリンHDの持株会社としてライオンネイサンナショナルフーズ(オーストラリア)が設立され、キリンHDのオーストラリアでの乳ビジネスのフレームワークがおおよそ整った。オーストラリアNo.2の酒類製造販売企業であるライオンネイサン社の買収に始まり、市乳事業No.1であったナショナルフーズの買収、そのナショナルフーズによるデアリーファーマーズという農協乳業の買収、そしてこれら酒類および牛乳・乳製品企業を統括する会社が設立されたのである。こうした企業買収・統合の結果、キリンHDは現在、オーストラリアの生乳生産量のおよそ20%を処理加工する大手乳業メーカーを傘下におくことになった。

この企業買収の目的として、独占的な小売業者に対する販売交渉力の強化、工場の広域化・ネットワーク化による生乳の需給調整、物流整備等によるコスト削減、商品開発が考えられている。とくに商品開発は60億豪ドルを超えるという売上規模を前提(現在は57~58億豪ドル)としており、オーストラリアで消費者指向の強い商品、健康増進などを訴求した乳を原料とする新しいタイプの乳飲料を開発することによって、オーストラリアにとどまらず、東南アジアでの乳ビジネスへの参入が展望されている。(株)キリンビバレッジをはじめとするキリンHDの海外事業ネットワークが、乳ビジネス開拓のインフラとして位置づけられており、オーストラリアでの乳ビジネスはそのための乳原料を確保するためでもあるといえよう。

このように企業統合の目的や目標はさまざまであるが、最終的には中国や東南アジアの市場での魅力的な新商品を提供し、事業の持続的な成長を確保することが強く意識されている。ようやく日本でも「アジア市場で日本の乳業は何ができるか」という問題が提起され検討されつつある。これまで国内市場に依拠し、内向きの食品産業であった日本の乳業に対して、改めて海外での事業展開の道筋を示し、外向きの食品産業への転換を促す契機となったのがキリンHDのオーストラリアでの本格的な乳ビジネス参入であったといえよう。

日本の乳業の優位性

日本独自の商品開発力

日本の食品産業には特異な商品開発力がある。たとえば、「魚肉ソーセージ」や「カニかま」などの「似て非なる食品」をつくる技術、商品開発力があることを念頭に置く必要がある。日本の乳業においても、多様なプロセスチーズの商品開発は特筆される特徴であろう。

日本の得意技としてのものづくり

日本の企業組織は統合的な統率力があり、横のつながりの中で商品開発の企画から最後の生産ラインの設計のところまでを相互に調整しながら、消費者のさまざまな要求に応える仕組みを培ってきた。この相互調整は「擦り合わせ」と呼ばれ、日本企業は「擦り合わせ」の設計構想をもつ製品、顧客の細かな注文に応えたバランスのとれた商品の生産に優位性をもっていると理解されている。食品産業の多くは「組み合わせ」の設計構想を基本としていると考えられるが、季節や場所によって品質や味も多様な原料農産物を用いて、安定した品質・味覚の食品を提供するために「擦り合わせ」の設計構想をもつ食品生産を得意としてきたといえよう。プロセスチーズ生産は乳業でもそのような特徴を持っていると考えられる。

ただし、牛乳製品や業務用乳製品などでは組み合わせの設計構想で生産されるコモディティ的な食品も多い。これらの市場は輸送コストや輸入検疫規制などのハードルが低くなり、海外市場と直接結びついていくようになると、輸入品によって席巻されるおそれがある。日本の乳業が得意とする牛乳・乳製品の商品開発を図って、独自の乳ビジネスを展開していくことが求められているのである。

4.おわりに -酪農への影響-

WTOドーハラウンドの農業交渉合意によって国境調整措置が緩和され、またそのような品目の需要が伸びて国内市場と海外市場との結びつきが強くなっていくと、海外の乳製品輸入がこれまで以上のテンポで増えていく可能性がある。日本の酪農乳業の強み、得意技を伸ばしていく必要がある。上述の「摺り合わせ」の設計構想による技術革新や商品開発とともに、酪農生産者と乳業などが構成するミルクチェーンの濃密な連携・擦り合わせが重要になる。この連携がなければ、国内のミルクチェーンとしての産業の大きさは縮小する危惧がある。当然ながら、それには牛乳・乳製品の安全性の確保、信頼性の担保という問題が関わり、垂直的なミルクチェーンの強化が必要になる。

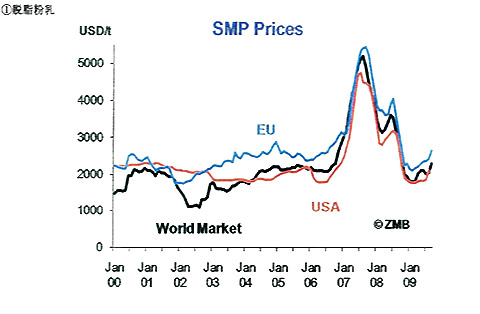

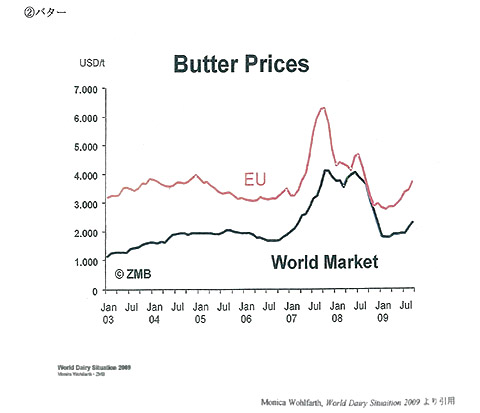

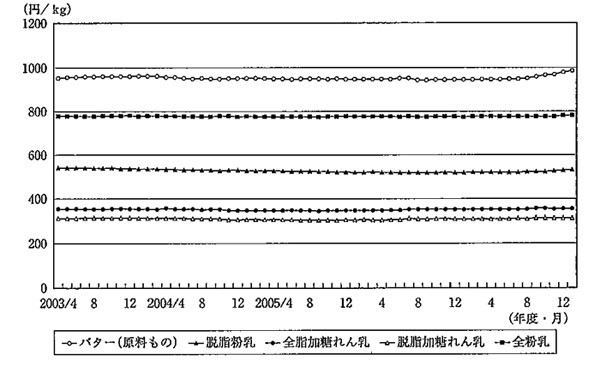

もう一つは国内の乳市場の問題である。図1に示されるように、2006年頃から海外の乳製品価格が大きく変動している。2006年から2007年にかけて急騰した乳製品の国際価格は、2008年には急落し、いままた上昇しつつある。こうした大きな価格変動は一過性のものではなく、国際的な乳市場に組み込まれていると考えられる。一方、日本の乳製品価格は、図2からわかるように、ほとんどフラットで推移している。これは多少の需給変動要因があっても日本は価格調整で需給を調整せず、酪農生産者や乳業の数量調整によって処理する仕組みを構築してきた結果であり、端的に言えば、こうした組織的な調整力の涵養を促してきた不足払い制度の成果でもある。

しかし、国際乳製品市場を日本がコントロールすることは不可能であり、海外市場との結びつきが強化されると、乳製品などの激しい価格変動を前提とした乳ビジネスへとの転換が必要になるという議論がなされている。つまり、海外との窓口が広がれば広がるほど、価格変動の影響が国内市場に及んでくることとなり、価格変動リスクのミルクチェーンの中での分散的な負担、最終的な消費者への転嫁の仕組みが検討されなければならない。そのためにも国内に乳製品の相場価格を形成する市場をつくっていく必要がある。

酪農生産者と乳業が連携することに加えて、消費者が牛乳・乳製品に対してどういうニーズを持っているのか、どのようなニーズを発掘していくのかということに細かく対応していくことも必要となろう。たとえば、東南アジアや中国でも消費者の牛乳・乳製品ニーズは多様化しており、海外での事業展開にはそれぞれのニーズに対応したミルクチェーンの連携が欠かせない。生乳の需給調整から牛乳・乳製品のマーケティングに至るまで、酪農生産者と乳業の連携・擦り合わせが重要になってくる。つまり、単純に経営統合により乳業の事業規模が大きくなれば牛乳・乳製品市場が活性化する訳ではなく、むしろ大きな事業体の中で技術・情報や工程などの摺り合せをどう確保するのか、さらにその擦り合わせの仕組みの実効性が東南アジアや中国などの海外市場でどの程度確保しうるかが重要になる。日本の乳業、牛乳・乳製品市場と海外市場との接点の拡大はたんに外部からもたらされるだけではなく、国内からもそれを広げていく動きが活発化してきている。乳調製品やナチュラルチーズなどと国産バター、脱脂粉乳、チーズを置き換えて需要を創出しようとすれば、むしろ海外市場をより意識した乳製品や生乳の取引が欠かせなくなっていく。今日の食品産業における企業統合の加速的な進展に促されるように、乳業も統合合併によって経営の基礎体力を増強しようとしている。荒波が立っている国際市場へと大きく舵を切って進もうとしている日本の乳業がもっている羅針盤の正確な情報と船長の適切な判断力が、いままさに試されようとしている。

図1 バターおよび脱脂粉乳の国際価格推移(1)

図1 バターおよび脱脂粉乳の国際価格推移(2)

図2 日本の主要乳製品の大口需要者価格の推移

参照文献

藤本隆宏・桑島健一編

『日本型プロセス産業』有斐閣、2009年

矢坂雅充

「バター不足-生乳需給調整のアキレス腱」『農村と都市をむすぶ』681、2008年7月

「乳価形成をめぐる諸問題と改革の方向性」『都市問題』100,2009年1月

「オーストラリアの酪農・乳業をめぐる論点整理」『海外農業情報調査分析事業-豪州地域報告書』食品需給研究センター,2009年3月