シンポジウム

2008年(平成20年)2月1日

乳製品貿易の拡大とわが国の酪農・乳業

第1講演『オーストラリアの酪農 -その強さと弱さ-』

日本大学教授 小林 信一 氏

只今ご紹介いただきました日本大学の小林でございます。まず、オーストラリアと私の関わりについてご紹介させていただきます。私が最初にオーストラリアを訪れたのが1978年、今から30年前になりますが、当時は大学院の学生であった私はドクター論文の一環としてシドニー大学に2年ほど滞在いたしました。その後1987年から2年間、オーストラリア国立大学に滞在した経験があります。その30年間にオーストラリア農業はかなり変わりました。そのなかでも酪農は非常に大きく変化してきました。

オーストラリアとのEPA交渉において注目されているのが関連品目である牛肉、乳製品、小麦、砂糖の4品目。これらの関税が削減されることになれば、日本の農業にかなり壊滅的なダメージを与えるのではないかと言われています。農水省の試算では8千億円。北海道庁においては、波及効果も含めると1兆3千7百億円、8万8千人の雇用にも影響を及ぼすという試算がでております。これらの試算では、オーストラリアは日本の農業にとって非常に競争力を持つ存在だということが強調されているのだと思います。私もそのことを否定するつもりはありません。しかし、オーストラリア酪農には強さがある一方、弱さも兼ね備えているということも理解したうえで、オーストラリアと付き合う必要があるのではないかと思います。このことは畜産・酪農関係者だけではなく、むしろそれ以外の方々にも知っていただきたい内容でもあります。

オーストラリア酪農の基礎構造

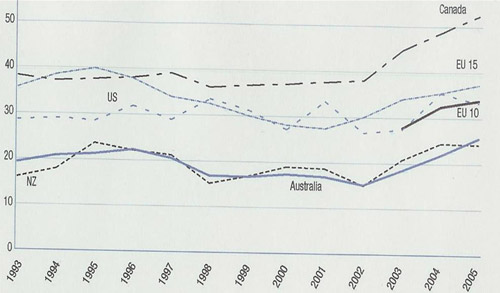

オーストラリアの酪農はニュージーランド同様、無畜舎による周年放牧が飼養形態の基本です。オーストラリアの放牧は電牧も使用しながら集約的におこなっていますが、ニュージーランドと比較すると(土地条件にもよりますが)やや粗放的な放牧ということになるかと思います。しかし、牛舎が無く、唯一の施設といえばブロックを積んだだけの非常に簡素な作りの搾乳室だけで、機械類についても高価なトラクタなども所有しないで放牧による飼養をしますから、非常に安いコストで生乳生産がなされているということになります。そこで世界の生産者乳価を比較してみると、オセアニアの乳価が一番低く、その上にEU、アメリカ、カナダと続き、日本はそれより高い乳価という状況になります(図1)。

図1 世界の生産者乳価の推移(米セント/kg)

オーストラリア酪農の状況

オーストラリアの国土面積は日本の20倍、アメリカのアラスカ州を除いたほどの広い面積に人口はわずか2千万人しかいません。しかも南部の海岸部に人口の8割が集中し、内陸部にはほとんど人が住んでおりません。その内陸部は草が多少生える程度の乾燥地帯ですが放牧は可能です。私が学生時代に実習した肉牛牧場は宮崎県ほどの面積があり、肉牛が2万頭に対して人間が20人しかいない大規模な牧場でした。しかし、酪農場も含め、基本的には家族経営が一般的です。かつてピークの頃は40万戸の酪農家があり、1~2頭程度の乳牛を飼っていたという時代もありました。しかし現在のオーストラリアの酪農家戸数は8,000戸(農家戸数は12万戸)と急激に減少を続けてきました。酪農家戸数の減少の背景には、小規模酪農家の廃業と同時に沿岸部に酪農家が集中してきたという状況があります。なぜ沿岸部に集中してきたのかというと、オーストラリア大陸は世界でもっとも平らで、しかも乾燥している大陸でもあるのですが、その乾燥している大陸のなかでも比較的雨が降る地域が沿岸部に集中しているのです。シドニーあたりで年間1,000ミリくらいの降雨量がありますが、内陸部になるにつれ降雨量が少なくなるという傾向があります。沿岸部から少し内陸に入った降雨量600~800ミリ程度の場所は小麦や大麦などを作付ける穀倉地帯、それ以上内陸に入ると穀物は全く収穫できません。ですから内陸の中心部では自然の草地で肉牛を放牧するしかないという状況で、このような地域ではなかなか酪農ができないので、比較的雨が降る沿岸部に酪農が集約されているという状況です。ニュー・サウス・ウェールズ州とビクトリア州の州境の酪農地帯は内陸部にあるのですが、ここは灌漑設備が整っているので酪農もできるという地帯なのです。

次にオーストラリア酪農の推移をみると、先ほども話したとおり酪農家戸数は大幅に減少していますが、乳牛頭数は200万頭ほどを維持しています。そして生乳生産は1990年から2000年の間に大幅に伸び、1千万トンを超えるまでに至っています。しかし、2006年は干ばつの影響から若干落ち込んでいるという状況です(図2)。

図2 オーストラリア酪農の推移

オーストラリア産乳製品の輸出状況

世界で輸出される乳製品の国別シェアをみるとEUが一番多く34%ですが、EUは域内貿易の数字も含まれています。続いてニュージーランドが28%、オーストラリア12%となりますが、オセアニアという枠でみると4割という非常に大きなシェアを持つことになります(図3)。

図3 オーストラリア酪農の基礎構造

次にオーストラリア産乳製品の輸出先を見てみると、日本がトップで物量シェア14%、金額シェア17%ですから、日本は単価が高い乳製品をオーストラリアから輸入しているということがわかります。日本の次は東南アジア(シンガポール、マレーシア、フィリピン、インドネシア、タイ)、サウジアラビア、台湾、アメリカという順になります(図4)。

図4 乳製品輸出先別シェア(2005~6)

オーストラリア酪農の政策的変化

まずオーストラリア酪農は大変厳しい自然条件下と社会的条件下(立地条件)にあるという前提条件があります。基本的にオーストラリアは工業、特に自動車産業などについては厚い保護政策がなされていましたが、農業についての保護は薄い国でした。しかし、その農業のなかでも酪農は最も手厚く保護されていた産業です。これは日本以上の保護だったと言えるかもしれません。例えば、生産者価格から卸売り価格、そして小売販売価格までは州が決定するという統制(ボード)がありました(1970年代から次第に自由化)。また、オーストラリアは6つの州と2つの準州から成立っているのですが、その州間の生乳・牛乳の移送が禁止されていました。これは日本で“南北戦争”といわれている北海道酪農と都府県酪農との関係と同様で、南に位置し乳牛の飼養環境に優れるビクトリア州の生乳が、人口が多いシドニーがあるニュー・サウス・ウェールズ州に移送されるのを防ぐために政策的にバリアを張ったという経緯があります。また同時に、州ごとの酪農民を保護しようとする立場からも移送が禁止されていました(2000年に撤廃)。しかし、この州間移送の禁止はビクトリア州の酪農にダメージを与えるため、全国の生産者が生乳販売代金をもとに基金を捻出し、ビクトリア州の乳製品を海外に輸出するための輸出補助金にするという政策も行っていました。

1986年のウルグアイラウンド交渉において、オーストラリアはアメリカの後方支援という立場でケアンズグループを結成、積極的に自由貿易を推進する政策をとりました。その理由は2つあります。1つ目は、当然、自由貿易を推進するという理由ですが、もう1つは、単純に日本などの保護主義を撤廃させるというものではなく、アメリカやEUがおこなっている補助金付き輸出を止めさせたいという理由で、こちらの目的の方が強かったのです。1980年代の中頃といえば、もともとオーストラリアの市場だった中近東、東南アジアの国々が、アメリカやEUの補助金付き輸出によって奪われているという状況にあり、オーストラリアはその状況をなんとか止めたいという意向があったのです。

ところが先ほど話したとおり、オーストラリア自身がビクトリア州の乳製品を輸出するため、輸出補助金という政策を実施していました。ただ違うのはアメリカやEUの輸出補助金は納税者からの税金によって輸出補助金は賄われている。これに対しオーストラリアは酪農産業の中から資金を捻出し輸出補助金に使用するという方法でした。しかし、WTOで自由貿易を推進する立場でありながら輸出補助金制度を維持するのは矛盾しているという議論がありました。またニュージーランドの乳製品がオーストラリアに輸入されはじめた状況にビクトリア州が危機感を覚え、ビクトリア州自身の判断により州間移動規制や基金制度が廃止されたという経緯もあります。なお乳製品(アイスクリームなど)の輸入規制は1990年に撤廃されています。

オセアニア酪農の規制緩和

このように手厚い保護政策が行われていたのが、以前のオーストラリア酪農でした。これが2000年の酪農改革を機にすべての助成・規制が撤廃され、ボード(国、州による価格決定権)も実質的に解体されました。ただし、賠償支払いという制度が残っています。賠償支払いとは、酪農に対するすべての助成・規制が撤廃するかわりに、国が酪農家に2000~2010年の10年間賠償金を支払うという制度です。この制度による金額は、平均すると1農場当たり1千万円程度ですからけっこう大きな金額です。これは牛乳の小売価格1本につき12円ほどの課徴金が掛けられ、それを原資として賠償支払いされるという仕組みです。そうなると、当然小売価格が高くなり、需要が衰退するのではないかという心配もあるのですが、実際、牛乳の需要は衰退しておらず、横ばいから若干増えているという状況です。これは、オーストラリアが移民を多く受け入れ、若い世代が多いということ、また助成・規制の廃止により乳価が下がったこともあり、それほど小売価格が上がらなかったという理由があり、その結果、課徴金の徴収・賠償金の支払いが順調に行われているという状況です。

この規制緩和によって、まずはビクトリア州の酪農が発展し、オーストラリアの生乳生産量の2/3のシェアを占めるまでに至りました。同時にオーストラリア全体の酪農家戸数が急減し、規模が拡大し、労働生産性が高くなり、1頭当たり乳量も増加しているという影響が出ました。

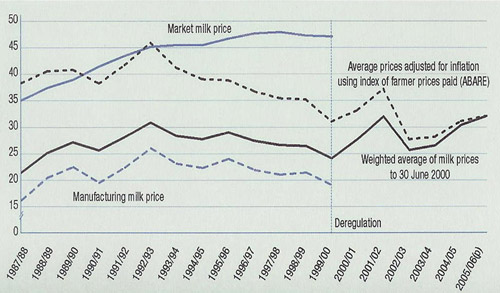

図5 乳価の推移(豪州)

(セント/リットル)

次に乳価の推移を図5で見てみると、1999年までは、飲用向け乳価(Market milk price)と加工原料乳価(Manufacturing milk price)ではかなり大きな差がありました。ビクトリア州は9割の生乳が加工原料乳価で取引されていましたので、ほとんど加工原料乳価に近い手取り乳価ということになります。一方、ニュー・サウス・ウェールズ州は飲用向け割合が多いので、飲用向け乳価に近い手取り乳価を得ていたことになります。このように州によってプール乳価にかなり大きな差がありましたが、2000年にこの乳価が全国一律になりました。ですから、それまで高い乳価を得ていたニュー・サウス・ウェールズ州の酪農家は手取りが大幅に減少し、逆に今まで低い乳価だったビクトリア州の酪農家は手取り乳価が増えたということです。そうなると、当然、収入が増えた地域の酪農家はさらに規模拡大しようと試みるし、逆の立場の酪農家は経営が困難になっていくので、生産性が高く、立地条件が良いビクトリア州に酪農が集中しているという状況になったという流れです。図6は酪農場数と1農場当たりの飼養頭数の推移なのですが、酪農場は急激に減少、1戸当たり飼養頭数は大幅に増加しており、2006年で210頭、今では250頭を超えているという状況です。

図6 農場数と1農場当頭数

高い生産性を持つオーストラリア酪農

次にオーストラリア酪農の生産性を見てみると、土地生産性(milk production per hectare used by milking cows)、乳牛生産性(milk yield per cow)、労働生産性(weekly milk production per labour unit)のすべてが伸びていますが、なかでも一番伸びているのが労働生産性です(図7)。220頭・1千トン出荷の規模の農場でも二人体制でやっていますので、一人当たりの生乳生産量が500トンということになります。日本でもメガファームでこの水準の農場はありますが、個人経営でのレベルだと考えると、かなり高い生産性といえるのではないかと思います。この生産性を支えるツールとしては、例えば子牛の哺乳に対する省力化技術導入や搾乳方式の変更により人手を掛けない工夫がなされています。搾乳方式についていえば、簡素で以前から多く使用されていたスイングオーバーユニット(herringbone swingover unit)はさらにシェアを伸ばし50%を超え、また、大型農場を中心にロータリ(rotary)も10%を超えるほどシェアを伸ばしています(図8)。

図7 労働生産性の推移

図8 搾乳方式の変化

オーストラリアの酪農といえば、草地に依存した粗放的な飼養管理で、1頭当たり乳量も低いとイメージされるかと思います。しかし、以前3,000キロだった1頭当たり平均乳量は、最近では5,000キロを超え、さらに急速に伸びている。なかには牛群平均1万キロという農場も珍しくない状況です。やはり乳量を増やすという目的で濃厚飼料給与量が増加しているのですが、現在の濃厚飼料給与量は1日当たり平均3キロ程度。牛舎がありませんので、その給与方法は、直接草地にばら撒く方法です。またサイレージ調製もスタックサイロを使用し、お金を掛けないスタイルを徹底しています。

オーストラリアとニュージーランドの規制緩和の違い

オーストラリア酪農とニュージーランド酪農は非常に似ていると思われがちですが、かなり違うところがあります。その点を踏まえることが、今後のオーストラリアとの付き合い方を考えるうえで重要ではないかと考えますので、あえてニュージーランド酪農にも触れたいと思います。

まず、オーストラリアはボードを解体し完全自由化しました。いわば乳価決定や物量コントロールなどに対して公的権限はありません。ところがニュージーランドはデーリィボードと当時の協同組合が統合し、フォンテラという大きな農業協同組合会社を結成しました。このフォンテラはニュージーランドの生乳生産量の95%をコントロールする一種の独占体です。フォンテラは乳製品の輸出もすべてコントロールする非常に強い力を持っている組織です。このようにニュージーランドは自由化によりボードを廃止しましたが、現実的な輸出独占体は維持している状況です。またフォンテラはオーストラリアの酪農協同組合会社であるボンラックを買収していますので、ニュージーランドの酪農協同組合会社がオーストラリアの酪農家を組織しているという状況にもあります。

ちなみにオーストラリアにナショナルフーズという牛乳・乳製品、果汁を販売している会社があります。サンミゲルというフィリピンのビール会社がその株を所有し、ナショナルフーズの親会社になりました。一方、アジアとオセアニアを海外の販売重要拠点と位置付ける日本のキリンビールは、サンミゲルとオーストラリアのビール最大手ライオンネイサンに出資しているのですが、先日、キリンビールはサンミゲルからナショナルフーズ株を買収しています。つまり日本の資本がオーストラリア酪農に登場したという状況になりました。このようにオーストラリアの市場をめぐって各国の企業がしのぎを削っているという状況になっています。

オーストラリアの酪農協同組合会社のなかには経営が不安定な会社も少なくないのですが、その背景には量販店の力の強さがあります。その影響からメーカーもなかなか収益が上げられないという状況で、そのしわ寄せが酪農家に及んでいるという構造になっています。オーストラリアの小売業はWoolworthsとColes Myerという2つの小売業が約7割(2000年)を占めるほど独占的です(図9)。アメリカも名の知られる小売業がたくさんありますが、シェアをみるとそれほど独占的ではなく、上位3社あわせても2割ほどしかありません。オーストラリアの小売業は、このシェアの高さ、バイイングパワーを背景として物資を有利に仕入れており、反面、酪農家は非常に厳しい状況に置かれているという状況です。これはオーストラリアに限らず、日本でも以前から言われていることですし、イギリスなども同様の傾向となっています。

| オーストラリア | アメリカ | |||||

| 1992 | 1998 | 2000 | 1992 | 1998 | ||

| Woolworths | 29.3 | 35.2 | 37 | Kroger | 5.8 | 6.4 |

| Coles Myer | 21.8 | 28.5 | 32.9 | American Stores | 5.0 | 8.1 |

| Franklins | 15.1 | 14.7 | 12.5 | Safeway | 4.0 | 6.5 |

| 合計 | 66.2 | 78.4 | 82.4 | 合計 | 14.8 | 21.0 |

図9 食品小売業上位3社の市場占有率(単位:年、%)

相次ぐ干ばつの影響とオーストラリア酪農の今後

まず2007年の干ばつの状況を見てみると、ほとんどの地域が甚大な干ばつ被害とされる赤色に染まっているのがわかると思います(図10)。オーストラリアは2002年に大きな干ばつが発生し、その時は100年に1度の大干ばつといわれました。しかし2006年には2002年を上回る大干ばつがあり、続く2007年も2年連続の干ばつになりました。この干ばつにより穀倉地帯が壊滅的な被害を受けたという状況です。冬穀物の年次変化を見ても、1990年代の中頃に一度大幅な収量の落ち込みがあり、その後は2002年と2006年に大きな落ち込みがあります。トレンドとしては年々増加していますが、年次によって干ばつによる大きな落ち込みが見られます(図11)。

図10 2007年の干ばつの状況

図11 冬穀物の年次変化

次に酪農場の収益の推移ですが、2002年2006年ともに干ばつの影響により、現金収入(farm cash income)、農場利益(farm business profit)ともに落ち込んでいます(図12)。純利益は完全にマイナスですし、所得も平均で200万円ほどでしたから、生活することすら厳しい、悲惨な状況でした。

また、酪農家の54%が灌漑によって高い生産性を維持しているのですが、灌漑水にはコストがかかります。もし干ばつになれば配分される水の量は減らされ、しかも料金が通常より高くなりますから、二重の痛手を被ることになります。ここ数年の干ばつによる影響によって酪農家の負債は非常に多くなり、平均で5千万円ほどになっています。200万円の所得で5千万円の負債ですから、非常に厳しい経営ということがわかると思います。

図12 酪農場の収益の推移

オーストラリアの強さと弱さを理解した付き合い方を

現在、オーストラリアの生乳の5割が輸出に向けられています。主要穀物も含め、基本的に輸出依存の国ですが、干ばつなどの影響で生産量が減れば、当然輸出量の減少につながります。例えば2002年の大干ばつのとき、日本向けソルガムの輸出はほとんど無くなりました。つまり生産量が確保できない場合は直接輸出にしわ寄せされるという仕組みです。

またオーストラリア酪農の側からすると、これ以上現物が無いというか、生産が伸びないというか、輸出を増やすには非常に厳しい状況です。世界的に穀物が不足し、価格も高騰している現在、穀物を乳牛に給与して乳量を伸ばすといった手法も難しくなってきています。そう考えると、さらなる乳量水準の低下も懸念されるかもしれません。

オーストラリア酪農の強さといえば、徹底したコスト削減による生産性の高さに象徴されます。しかし、弱さといえば持続性や安定性に欠けており、これを補う自然的な要件は失われていますし、セーフティネットなど政策的なカバーも規制緩和によってほとんど失われている状況です。このことからオーストラリアの酪農は、世界の市場と裸で向き合わなければならない厳しい立場に立たされている状況だということがわかります。ですから、日本はこういったオーストラリアの強さと弱さを十分考えながら付き合い、さらにはEPA交渉を進める必要があるのではないかと考えます。